彩乐园官网CLY01.vip

彩乐园官网CLY01.vip

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

格林大华期货谈论院 王子健 交游推敲资历:Z0019551

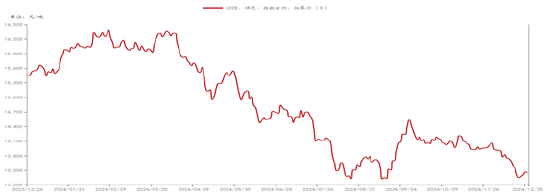

2024年全年,郑棉运行区间为13200~16470,走势先扬后抑。郑棉年头在外盘带动下反弹阶段性高位,随后在新棉丰产预期与消费颓丧的双重打压下开启下行通说念;尽管国庆节前策略端发力带动郑棉片时上行,但在随后阛阓柔和点总结产业链,并在新棉丰产预期落地以及消费抓续低迷的连累下再度波及年度低点。总体上2024年郑棉运行主要分为四个阶段:

图 1郑棉走势图

数据着手:文采财经 格林大华期货谈论院整理

第一阶段是2024年1月~4月中旬,春节前下流需求好转,纱厂订单增多,纺织企业对皮棉采购积极性增多,疏导前期纱线“巨量”库存被糜费,郑棉年度低位基本细目开启反弹之路,而况在国内春节手艺,好意思棉低库存消费比,好意思棉价钱大幅高涨,郑棉节后开盘高开至四个月高点。

第二阶段是2024年4月下旬~9月中旬,郑棉走势下行。“金三银四”消费旺季不旺,下流需求疲软,纺企订单不及;同期纺企即期利润下滑,纺织企业开机率下将,纺织企业仅在4月中下旬有部分补单,郑棉片时翘尾;国表里经济数据回落,国内地产相等低迷,各个行业均信心低迷,好意思国7月休闲率上升, 触发“萨姆设施” ,表里共振下降,股市一说念下降。基本面上,好意思棉价钱下降,入口利润显豁走扩,入口量同比大增。而况2024/25年度民众供应量将增至近5年以来最高水平,阛阓预期转为悲不雅,在宏不雅层面以及基本面的共同压力下,郑棉领路五个月下行。

第三阶段是2024年9月下旬~10月中旬,宏不雅环境提振郑棉;参加到九月中下旬,好意思联储降息加上国庆前中央政事局会议提振信心同期纺织业参加“金九银十”传统旺季,下流需求有所好转,郑棉提振至近三个月高位。

第四阶段是24年10月中下旬于今,郑棉横盘整理。在国庆节事后,阛阓柔和点从宏不雅提振上总结至产业链,本年度(2024/25年度)民众棉花供应宽松,国内疆棉丰产,同期在籽棉围聚收购手艺,国内供给压力增多,盘面濒临着一定的套保压力,郑棉回落至万四区间摇荡;同期金九银十的传统旺季也如故罢了,纺织产业淡季特征显豁,订单增量不才降,企业开机率迟缓回落,纺企对棉花采购心情趋于严慎,然而企业库存相对健康疏导新棉本钱撑抓,郑棉参加横盘整理期。

ICE好意思棉期货总体走势上与郑棉运行走势极度,总体走势分为三个部分:

第一部分是2024年头至2024年2月末;好意思棉小牛市糟蹋百好意思分整数位;好意思棉此前的高涨行情于11月初见低点,厚爱启动于1月初。一方面,2023/24年度好意思棉签约经过本人较好,其次在2024年1月、2月USDA在好意思棉均衡表中也抓续上调好意思棉出口预期,下调2023/24年度好意思棉期末库存,参加2月后,ICE好意思棉期货挤仓预期强化。基金净多头率升超30%以上,好意思棉大幅高涨。

第二阶段是2024年3月至8月中旬;好意思棉高位回落跌破68好意思分本钱线。因3月USDA预估好意思国2024/25年度棉花培植面积同比增多,5月USDA预估好意思国2024/25年度产量同比增幅高达32.47%,且2024/25年度民众供应量将增至近5年以来最高水平,阛阓预期转为悲不雅。

第三阶段是2024年9月于今。ICE好意思棉反弹后横盘整理状态;在好意思棉孕育期的大部分时代的方式是合适棉花孕育的,但在本年8月份,好意思棉主产地高温来袭,USDA发布的月度供需叙述屡次下调好意思棉预估产量,同期好意思棉优良率迟缓下移,ICE好意思棉期货反弹至70好意思分区间;参加九月好意思棉收割季节,好意思棉预估产量基本领路,预估产量超300万吨,产量水平中性偏高;然而新年度好意思棉出口数据遏制乐不雅,2024年度好意思棉签约量低于往年水平,但在廉价钱运行区间至68好意思分下方东亚地区点价量存在一定的撑抓,ICE好意思棉期货参加横盘整理期。

高糖食物是渐冻症患者需要忌口的第一类食物。高糖饮食可能增加体内的炎症反应,对神经细胞造成损害。糖果、甜饮料、甜点等高糖食品,不仅不利于渐冻症患者的健康,还可能影响整体健康状况。因此,患者应选择低糖或无糖的食物,如新鲜水果(注意选择低糖水果,如蓝莓、草莓)和蔬菜,以维持血糖水平的稳定。

1、肌肉无力:早期症状常见于手部或下肢,患者可能会发现拿东西困难或行走不稳。

瞻望2025年:

外洋方面,从宏不雅层面来看,好意思联储于9月份厚爱步入新一轮降息周期,彩乐园官网CLY01.vip此番降息并非源自经济零落的迫近,而是出于对无数债务利息开销背负日益加剧的考量。跟着好意思国降息周期的开启,中好意思经济呈现出协同增长的态势,加之特朗普政府可能扩张的关税增多策略,好意思国正步入第二轮通胀上扬阶段,预示着大量商品价钱核心或将上移。

在产业畛域,跟着民众棉花产量迟缓领悟,民众棉花阛阓的供应压力亦缓缓披露。短期内,新棉的大批上市将对棉价酿成一定的压制效应,联系词,跟着供给端压力的迟缓开释与消费端的回暖,棉价有望得回提振。从基本面分析,2024/25年度民众棉花供需均呈现增长态势,但供应增幅略高于需求增幅,使得举座供需时势略显宽松。

关于好意思国棉花而言,方式条目将是影响2025年新棉孕育及产量的时弊成分。棉花偏好和善、干燥且少雨的孕育环境,最适气温频频在15-30℃之间。在孕育周期内,棉花对水分、光照的需求尤为权臣,每亩棉花生养期内需水量约为300-500毫米,相对湿度保抓在65%-85%为宜,同期要求每天至少10小时的光照时代。据世界现象组织最新预测,2024年10月至2025年2月手艺,拉尼娜处所发生的概率高达60%,但在好意思棉的培植与孕育期(5月至9月)内,其影响权衡相对有限,下一年度好意思国新棉培植手艺遇到严重干旱的可能性较小。刻下,好意思棉与好意思豆、好意思玉米的比价处于历史平均水平,从棉粮比价来看,暂无缩减下一年度植棉面积的显豁预期。

本年度好意思棉出口遇到寒流。为止2024年11月21日,好意思国累计净签约出口2024/25年度棉花156.8万吨,仅占年度预期出口量的63.74%,累计装运量更是仅为47.8万吨,装运率仅为30.46%。这一景况主要归因于中国订单的减少,以往中国入口量约占好意思棉总出口量的44%。尽管2024年度好意思棉产量有所复原,但仍略低于往年平均水平,导致可出口数目减少。同期,巴西、澳大利亚等地的棉花增产也进一步减弱了好意思棉在中国阛阓的竞争力。为止11月21日,中国累计签约入口2024/25年度好意思棉仅为15.1万吨,仅占好意思棉已签约量的9.63%。从配额数目及储备棉库存来看,中国后续大幅增多入口好意思棉的可能性较小。

总体而言,ICE好意思棉期货在短期内受本钱撑抓作用,在70好意思分下方波动空间有限。从ONCALL叙述来看,当ICE好意思棉期价低于70好意思分时,好意思棉农挺价意愿激烈,同期好意思棉仓单注册积极性不及也对好意思棉价钱酿成撑抓。近期好意思棉出口的复苏进一步提振了期价。在2025年5月之前,阛阓将主要柔和需求端的动态。末端消费方面,好意思服贸商自2022年库存岑岭后步入去库存周期,2024年虽迟缓运行补库,但力度不大。在好意思联储降息周期下,异日利率迟缓下行,下流企业为减轻库存资金压力,可能会减少刻下补库算作。联系词,特朗普政府若扩张入口关税增多策略,好意思服贸商是否会在其上任前围聚补库仍需密切柔和。

国内方面,2025年中国增量策略将扩大国内大轮回对冲好意思国可能的买卖战,内需增长有望费力于出口。国内消费水平存在进步空间。

产业上,本年度,国内棉花供应濒临期初库存与产量同比增长的双重压力。联系词,现在新棉收购、加工经过较快,这也导致现阶段皮棉供给压力前置。关于新季棉花,由于培植收益下滑,权衡2025年培植面积将连接呈现微幅下降的趋势,同期疆内“定额补贴”的策略也将指引疆内棉花培植面积进一步下滑。除了棉花培植面积的下降,天气成分也将影响棉田亩产水平从而影响棉花总产景况,本年度棉花孕育期疆内天气举座精采,方式合适棉花孕育,凭证中储棉信息中心的调研,2024年度天下棉花亩产水平达156.3公斤/亩,其中新疆地区亩产水平达167.8公斤/亩,较上一年度亩产水平增长10%;也高于历史平均水平。从总结的角度探究,下一年度产量存在回落的预期。

内销阛阓方面,主要受到国内经济预期的影响。刻下阛阓广阔预期国内经济将角落好转,但好转的时代和幅度仍存在较大的不细目性。出口阛阓方面,主要受到买卖策略变化、东南亚国度的竞争压力以及西洋、日本、东盟等居品出口国的经济预期的影响。好意思联储降息带动列国异日宽松策略预期,对阛阓产生了一定的提兴盛用,但中好意思买卖关系以及东南亚国度的竞争压力仍然较大,这将减弱宽松预期的撑抓。

总体上,郑棉短期在本钱撑抓以及产业套保空单的双重影响下保管横盘整理,但在2025年预期产量下调以及消费角落好转的效应下存在一定的高涨预期,但需要具体数据支抓,不成盲目乐不雅。

新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作裁剪:李铁民 彩乐园官网CLY01.vip